米国市民やグリーンカード保有者はもちろん、アメリカに赴任してきた方は通常であれば毎年確定申告書をアメリカの税務当局であるInternal Revenue Service (IRS)へ提出する必要があります。

その際、米国居住者であるか、それとも米国非居住者であるかという概念は非常に重要となります。

なぜなら、米国居住者と米国非居住者では、課税される所得と課税の方法などがだいぶ異なるからです。

米国の税法上、その国籍によって個人を「米国市民(U.S. Citizen)」と「外国人(Alien)」に区分し、さらにその居住形態によって外国人を「米国居住者(Resident Alien)」と「米国非居住者(Non-resident Alien)」に区分しています。

- 「米国市民」に対しては、その居住地に関わらず、すべての所得(全世界所得)に対して課税されることになります。

- 「米国居住者」も、米国市民と同様にアメリカ国外の源泉所得も含めて全世界において取得したすべての所得が課税されることになります。

- 「米国非居住者」は、アメリカ国内源泉所得のみが課税の対象となります。

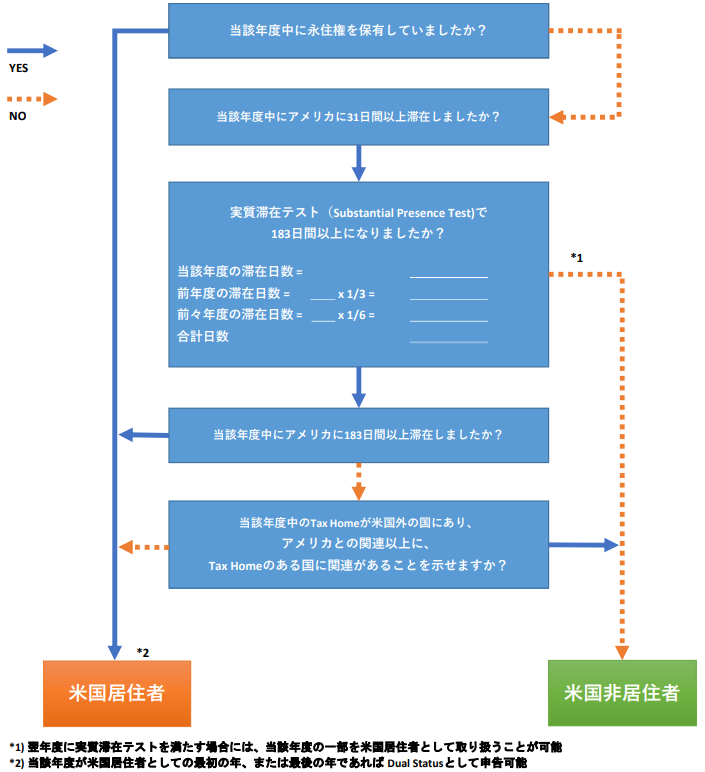

米国居住者・非居住者の判断

米国税務上の米国居住者・米国非居住者の区別は、アメリカに住んでいれば「米国居住者」、住んでいなければ「米国非居住者」という単純なものではなく、以下の判断基準によって決定されます。

まず、当該年度中に永住権(グリーカード)を保有する方は、米国滞在日数に関係なく米国居住者としてみなされます。

次に滞在日数の数え方になりますが、一般的に米国入国日と米国出国日もそれぞれ米国滞在日として取り扱います。

実質滞在テスト(Substantial Presence Test)になりますが、その滞在日数を1/3、または1/6にした場合に端数が出る場合、出た端数を合計して1日に満たない場合は端数を切捨てます。

なお、一般的にA、F、G、J、M、Qビザ保有者は、Exempt Individualとされ、これらのビザを保有している間の米国滞在日数は一定年数まで実質滞在テストの滞在日数としてカウントされません。

Tax HomeとCloser Connectionについて

実質滞在テストで米国居住者として判定された場合でも次の条件を満たした場合には、米国非居住者として取り扱うことが可能です。

- 当該年度の米国滞在日数が183日間未満である

- 当該年度に米国外にTax Homeを有している

- 当該年度中にTax Homeを有している国に対して米国よりも密接な関係(Closer Connection)があることを示せる

Tax Homeの定義は複雑ですが、一般的には主たるビジネスの場所と考えることができます。

上記の条件において、米国非居住者としてみなされるためには、米国外の同じ国に対してTax Homeを当該年度中に渡って有している必要があります。

密接な関係 (Closer Connection)を判断する基準として以下が挙げられ、それを報告するために申告書提出時にForm 8840を提出する必要があります。

- 書類上に使用している居住地

- Form W-9やForm W-8BENなどの提出書類

- 以下の所在地

- 恒久的住居 (Permanent Home)

- 家族

- 車や家具など

- 社会的、政治的、文化的、専門的、または宗教的所属

- ビジネス

- 運転免許証

- 投票権

- 寄付先の慈善団体

Permanent Homeとは、個人が旅行または出張などの短期滞在のために構えたものではなく、それ以外の目的で継続して滞在するための住居を意味します。

二重身分居住者 (Dual-Status Alien)

申告年度に米国居住者期間と非居住者期間が混在している場合、二重身分居住者(Dual-Status Alien)として取り扱われます。

Dual-Statusは、一般的に米国へ入国した年や米国を去る年に適用されます。

例えば、アメリカに入国した初年度に実質滞在テストで米国居住者と判定された場合、原則として入国日以降の全世界所得を居住者として申告する必要があります。

米国居住者として取り扱われるのは入国日からであり、それ以前は米国非居住者となります。

従って、1月1日から米国入国前にアメリカ国外で稼得した所得についてはアメリカで申告する必要はありません。

Dual-Statusとして取り扱われる場合、通年で米国居住者でないために以下の制限が適用されます。

- 標準控除(Standard Deduction)の適用不可

- Head of Householdおよび夫婦合算申告(Joint Return)不可

- Education Tax CreditなどのTax Creditを使用不可

米国居住者としての初年度

当該年度に米国居住者となり、前年度のいかなる時も米国居住者で無かった場合には、米国居住者期間開始日以降からの期間のみが米国居住者として扱われます。

実質滞在テストの要件を満たして米国居住者としてみなされる場合、米国居住者期間開始日は当該年度に米国に滞在した最初の日となります。

10日間ルール

ただし、以下の条件を満たした場合には、米国居住者期間開始日から米国滞在日数を10日間まで除外可能です。

- 米国外の国にTax Homeがある

- 米国よりもその国に対して密接な関係(Closer Connection)がある

この10日間ルールは一般的に駐在員の方が米国赴任前に短期出張や家の下見に米国へ来る場合に利用され、10日間を除外する際には以下のルールが適用されます。

- すべての期間の合計日数が10日以下である限り、複数の米国滞在期間から日数を除外可能

- 連続する米国滞在日数のすべての日を除外できない場合、その期間の日数を除外することはできません

- 米国居住者期間開始日を決定する際に最大10日間の滞在日数を除外することができますが、実質滞在テストを計算する際にはその除外した日数も含める必要があります

例として、1月6日から1月10日まで米国に短期出張があり、3月1日に本格的にアメリカへ移り住んだ場合、1月6日から1月10日までの合計5日間を除外し、米国居住者期間開始日を3月1日とすることが可能です。

なお、10日間ルールを適用する場合には、申告書に必要事項を記載したステートメントを添付する必要があります。

グリーンカード保有者の米国居住者期間開始日

当該年度中にグリーンカードを保有しており、実質滞在テストの条件を満たさない場合には、米国居住者期間開始日はグリーンカード保有者として米国に滞在した最初の日となります。

一方、当該年度中にグリーンカードを保有しており、かつ実質滞在テストの条件を満たす場合には、米国居住者期間開始日はグリーンカード保有者として米国に滞在した最初の日か、実質滞在テストの条件を満たす最初の日のどちらか早い日にちとなります。

前年度の米国居住者期間

前年度のいかなる期間で米国居住者として判定され、かつ当該年度中のいかなる期間に米国居住者として判定される場合には、当該年度の1月1日時点から米国居住者であるものとして取り扱われます。

例えば、前年度の5月1日から11月5日の期間に米国居住者としてアメリカに滞在し、その後日本に帰国し、当該年度の3月5日にグリーンカード保有者としてアメリカへ移り住んだとします。

この場合、当該年度の米国居住者期間開始日は1月1日まで繰り上げられます。

初年度の特例

初年度に関しては、永住権・実質滞在テストを満たさない場合でも、次の条件全てを満たす場合は特例で米国居住者として確定申告が可能です。

- 当該年度に米国居住者でない

- その前年度も米国居住者でない

- 実質滞在テストの結果、翌年は米国居住者の条件を満たす

- 当該年度に31日間以上米国に連続滞在している

- 上記の連続する31日間の最初の日から12月31日までの期間のうち、75%以上をアメリカで滞在している(75%の計算をする際に、米国外の滞在日数を最大5日間まで米国滞在日数としてカウントすることが可能)

この特例処理の一番のポイントは、翌年に実質滞在テストにおける米国居住者要件を満たしているという点になります。

通常の申告書提出期限である4月15日時点では、翌年に実質滞在テストを満たすことを証明できません。

従って、当該特例を適用する場合には必ず申告期限の延長申請を行い、10月15日まで申告書提出期限を延長し、実質滞在テストの条件を満たしてから申告書を提出する必要があります。

また、初年度の特例を適用するためには申告書に必要事項を記載したステートメントを添付する必要があります。

6013(h)による通年居住者選択

申告年度に二重身分居住者(Dual-Status Alien)として取り扱われる場合、以下の全ての条件を満たすようであれば、当該年度の1月1日から12月31日までの期間を全て米国居住者期間として申告(通年居住者選択)可能です。(6013(h)選択)

- 当該年度の1月1日時点では米国非居住者であった

- 当該年度の12月31日時点で米国居住者もしくは米国市民であった

- 当該年度の12月31日時点で米国市民または米国居住者と婚姻関係にある

- 夫婦合算申告を行う

6013(h)選択を行う場合、申告書に必要事項を記載したステートメントを添付する必要があります。

6013(g)による通年居住者選択

当該年度の12月31日時点で婚姻関係を有しており、片方の配偶者が米国市民または米国居住者、一方の配偶者が米国非居住者である場合、米国非居住者である配偶者を米国居住者として通年居住者選択することが可能です。(6013(g)選択)

6013(g)選択を行った場合、選択を行った年は夫婦合算申告を行う必要がありますが、翌年度以降は夫婦合算申告を行うか夫婦個別申告を行うか選択できます。

6013(g)選択を行う場合、申告書に必要事項を記載したステートメントを添付する必要があります。

なお、片方の配偶者が実質米国非居住者である場合にはソーシャルセキュリティー番号を通常取得できませんので、申告書提出時に納税者番号(ITIN: Individual Taxpayer Identification Number)を申請する必要があります。

米国居住者としての最終年度

当該年度は米国居住者であり、翌年度のいかなる時も米国居住者で無かった場合には、米国居住者期間終了日以降の期間を米国非居住者として扱います。

米国居住者期間終了日は当該年度の12月31日になりますが、以下の条件によっては12月31日以前に米国居住者期間終了日を前倒して開始することが可能です。

- 米国居住者期間終了日以降のTax Homeが米国外の国にある

- 米国居住者期間終了日以降、米国よりもその国に対して密接な関係(Closer Connection)がある

上記の条件を満たした場合、米国居住者期間終了日は以下のいずれかの日に開始します。

- 当該年度に実質滞在テストを満たす場合、当該年度の最終米国滞在日

- グリーンカード保有者の場合、当該年度中にグリーンカードを放棄した日

- 上記2つのテストに該当する場合、どちらか一方の遅い日

なお、米国居住者期間終了日を確立するためには、申告書に必要事項を記載したステートメントを添付する必要があります。

De Minimis Presence

米国居住者としての最終年度に実質滞在テストによって米国滞在者として取り扱われ、かつ米国居住者期間終了日を前倒して開始可能な場合、米国居住者期間終了日を決める上で最大10日間までの米国滞在日数を除外可能です。(De Minimis Presenceルール)

このDe Minimis Presenceルールにおいて10日間を除外する際には以下のルールが適用されます。

- すべての期間の合計日数が10日以下である限り、複数の米国滞在期間から日数を除外可能

- 連続する米国滞在日数のすべての日を除外できない場合、その期間の日数を除外することはできません

- 米国居住者期間終了日を決定する際に最大10日間の滞在日数を除外することができますが、実質滞在テストを計算する際にはその除外した日数も含める必要があります

例として、3月1日にアメリカへ移り住んで、8月25日に本国に帰国し、当該年度の12月12日から12月16日まで再度アメリカに滞在し、翌年度は米国非居住者として取り扱われるケースをみてみましょう。

この場合、まず実質滞在テストの結果、当該年度の3月1日以降は米国居住者として取り扱われます。

さらに、8月25日以降の期間について、アメリカよりも本国に密接な関係 (Closer Connection)を有している場合には、12月12日から12月16日までの5日間を除外し、米国居住者期間終了日を8月25日とすることが可能です。

翌年度の米国居住者期間

当該年度中に米国居住者期間があり、かつ翌年度にも米国居住者期間がある場合、当該年度の12月31日までを米国居住者期間として取り扱う必要があります。

この規定においては、当該年度中にアメリカよりもアメリカ国外の国に密接な関係 (Closer Connection)を有している場合でも適用されます。

コメント